Aktuální situace

Inflace, míra inflace a kupní síla

Ve sdělovacích prostředcích se záměrně nemluví o inflaci správně. Běžný český občan se v tom nevyzná a je třeba tento problém jednoznačně vysvětlit.

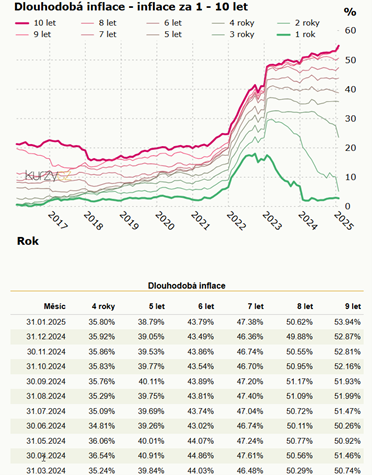

Inflace – myslí se tím velikost inflace, tedy úroveň cenové hladiny. Na grafu, jsou to všechny křivky. Sytě červená křivka je výslednice neboli součet inflací za předchozích za 10 let. V řeči čísel to znamená, že když jste si uložili před 10 lety do banky 1.000.000 Kč, tak dnes máte v kupní síle cca 470.000 Kč. Jinými slovy, během deseti let přijdete o polovinu kupní síly neboli o 53,94% kupní síly. Když byste vložili před 10 lety 1.000.000 Kč do zlata, dnes máte 2.193.596 Kč.

Míra inflace – myslí se tím tempo růstu cenové hladiny, tedy jak rychle cenová hladina roste.

Kupní síla peněz vyjadřuje množství služeb a zboží, které lze při dané cenové hladině koupit za určité množství peněz, což prakticky znamená, že vyjadřuje, kolik si toho člověk může za konkrétní sumu koupit.

Tak klesá nebo neklesá inflace?

Inflace neklesá, jen se mění tempo růstu (jak rychle roste), čili jestli je to 10 % nárůst ročně nebo 2,56 % nárůst ročně. Jinými slovy, z inflace se nelze vyvázat. Pouze při změně paradigma finančního systému.

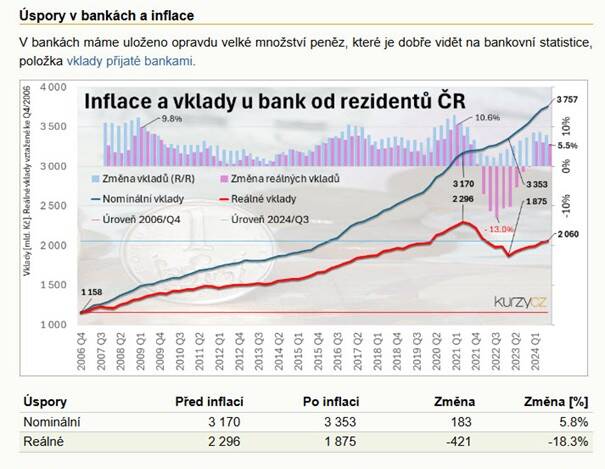

Před inflační vlnou jsme měli uloženo v bankách na účtech více jak 3 000 miliard korun, tedy asi 300 000 Kč na obyvatele ČR včetně kojenců. Po inflační vlně na účtech přibylo dalších 5.8 % úspor – v reálných cenách však hodnota úspor poklesla o více jak 18 % a v inflační špičce padala reálná hodnota úspor až o 13 % ročně.

Před inflací jsme měli v bankách uloženo 3 170 miliard korun. Při 32% inflaci jsme tedy v cenách roku 2020 na bankovních úsporách přišli o 768 miliard korun (viz kalkulačka). Inflace nás tak vrátila do začátku roku 2020, ztratili jsme 5 let spoření a průměrně každého střadatele připravila o 200 000 Kč, tedy dvě hezké běžné výplaty.

Inflační vlivy – 4D + 1D

- Dluhy – Neustále rostoucí zadlužení států znamená větší závislost na tisku peněz.

- Dekarbonizace – Přechod na zelenou energii přináší vyšší náklady a potřebu masivních investic.

- Demografie – stárnoucí populace vytváří tlak na státní rozpočty a důchodový systém.

- Decentralizace – přerušení dodavatelských řetězců a přesun výroby zpět do dražších regionů zvyšuje náklady.

- Dedolarizace světové rezervní měny.